Staff/RG

- El 82% de los usuarios en México usa ahorros para gastos diarios, reduciendo su capacidad de enfrentar imprevistos y planificar objetivos financieros.

El endeudamiento se ha consolidado como una de las expresiones más visibles de la fragilidad financiera de los hogares en América Latina y, en particular, en México. Más allá de los números, la deuda dejó de ser únicamente un instrumento para adquirir bienes de largo plazo y se transformó, para millones de personas, en una vía para sostener el consumo cotidiano. Alimentos, servicios básicos, gastos médicos o imprevistos se financian cada vez con mayor frecuencia a crédito, lo que genera una relación compleja entre ingresos, obligaciones financieras y bienestar económico. En este contexto, la morosidad aparece no solo como un indicador técnico del sistema financiero, sino como un reflejo de tensiones estructurales que atraviesan a las familias.

En México, el fenómeno adquiere una dimensión particularmente relevante. De acuerdo con la Encuesta Nacional sobre Salud Financiera (ENSAFI), el 36.2 % de los adultos reporta tener algún tipo de deuda, ya sea a través de tarjetas de crédito, préstamos personales o financiamientos diversos. A esto se suma que, según datos del INEGI, el 16.1 % de las personas considera que su nivel de endeudamiento es alto o incluso excesivo, una percepción que da cuenta de la presión financiera que enfrentan amplios sectores de la población. Lo más preocupante es que una parte creciente de estos compromisos no se destina a proyectos productivos o a la adquisición de activos duraderos, sino a cubrir necesidades básicas, lo que reduce el margen de maniobra futura.

Esta dinámica ha derivado en un círculo difícil de romper. Para muchos hogares, una deuda sirve para cubrir otra, los pagos mínimos se vuelven la norma y los intereses comienzan a acumularse. Informes privados, como el reporte “Deudas de los mexicanos: motivos, soluciones y retos”, publicado por Bravo en 2024, revelan que el 65 % de los deudores solo paga el mínimo de sus tarjetas de crédito, una práctica que prolonga el endeudamiento y encarece de manera significativa el costo total del crédito. A ello se suma que el 82 % de los usuarios, según una encuesta interna de la misma firma en 2025, utiliza sus ahorros para cubrir gastos cotidianos, debilitando su capacidad de enfrentar imprevistos o de planificar objetivos de mediano y largo plazo.

El crecimiento de la deuda de los hogares confirma esta tendencia. Datos del Banco de México indican que en mayo de este año el endeudamiento total de las familias alcanzó los 90,875 millones de pesos, lo que representa un aumento anual de 12.3 % y el nivel más alto registrado para un mes de mayo desde la etapa más crítica de la pandemia. En solo 12 meses, el monto se incrementó en aproximadamente 10.000 millones de pesos, en un contexto marcado por inflación persistente, tasas de interés elevadas y un mercado laboral con señales de fragilidad. En promedio, cada hogar mexicano mantiene una deuda de 40.749 pesos, cifra que implica un crecimiento de 15.3 % respecto al año anterior y que refleja una mayor presión sobre los ingresos familiares.

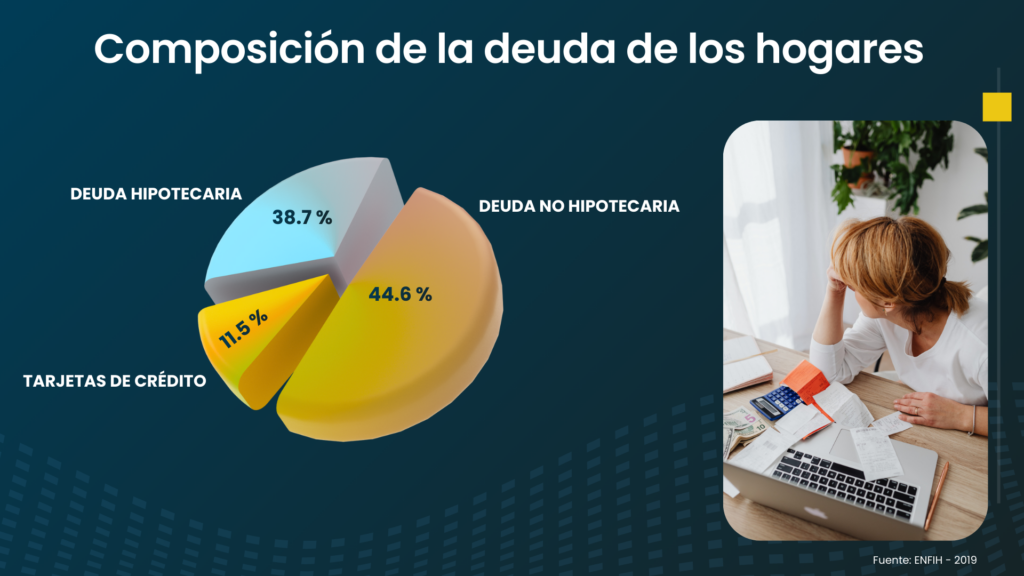

Al analizar la composición de este endeudamiento, se observa una combinación de compromisos de largo y corto plazo. Según la Encuesta Nacional de Financiamiento de los Hogares (ENFIH) 2019, el 38.7 % de la deuda corresponde a créditos hipotecarios, mientras que el 44.6 % se concentra en deuda no hipotecaria, donde destacan tarjetas de crédito, préstamos personales y créditos de nómina. En particular, las tarjetas de crédito representan alrededor del 11.5 % del total, un segmento altamente sensible a las variaciones en tasas de interés y condiciones de pago, pero atractivo por su disponibilidad inmediata.

De hecho, el uso de tarjetas de crédito continúa en expansión. Cifras de la Comisión Nacional Bancaria y de Valores muestran que el número de contratos pasó de 35.1 millones en agosto de 2024 a 38 millones en el mismo mes de 2025. En paralelo, el saldo de la cartera alcanzó los 645,100 millones de pesos, con un crecimiento real anual de 8.3 %. Instituciones como BBVA México y Banamex concentran la mayor cantidad de plásticos emitidos, seguidas por Santander y BanCoppel, lo que evidencia la relevancia de este producto dentro del portafolio de consumo.

A pesar del aumento en el uso del crédito, la morosidad en tarjetas bancarias se ha mantenido relativamente contenida. En agosto, el índice se ubicó en 3.23 %, ligeramente por debajo del mes previo y del mismo periodo del año anterior. No obstante, existen diferencias importantes entre instituciones, con niveles más elevados en entidades como BanCoppel y Banco Azteca. Este control en la morosidad convive, sin embargo, con tasas de interés elevadas, ya que en febrero, el costo promedio de las tarjetas se situó en 38.3 %, lo que incrementa el riesgo de sobreendeudamiento para quienes no logran cubrir más que el pago mínimo.

Frente a este panorama, han ganado espacio las fintech como alternativa a la banca tradicional. Plataformas digitales de crédito y gestión financiera ofrecen procesos más ágiles y, en algunos casos, mejores condiciones. Modelos como el financiamiento entre personas han permitido consolidar deudas y reducir costos. Yotepresto, por ejemplo, reporta haber facilitado créditos por más de 4,000 millones de pesos y un ahorro acumulado en intereses superior a los 1,000 millones para sus usuarios. La consolidación de deudas, que agrupa varios compromisos en un solo crédito con tasa menor y pagos claros, se ha posicionado como una herramienta para ordenar las finanzas y evitar el deterioro del historial crediticio.

Aún así, estas soluciones no son universales. El acceso sigue condicionado por el historial crediticio, el nivel de ingresos y la conectividad digital, y su efectividad depende de una gestión responsable del nuevo crédito. Además, persisten mitos en torno a la deuda, como el temor a sanciones penales por falta de pago, que generan ansiedad y decisiones financieras poco informadas. En este sentido, la educación financiera emerge como un elemento central. Fortalecer el conocimiento sobre presupuestos, ahorro e inversión permite redefinir el papel del crédito y evitar que se convierta en una carga permanente.

¿Qué pasa si no se paga una deuda en México?

El incumplimiento en el pago de una deuda no solo tiene implicaciones económicas inmediatas, sino también consecuencias legales y regulatorias que todos los deudores deben conocer para tomar decisiones informadas. En México, la legislación y los organismos encargados establecen un marco claro sobre lo que puede y no puede ocurrir cuando una obligación financiera queda impaga, y también protegen al consumidor frente a prácticas abusivas.

Desde el punto de vista legal, no pagar una deuda civil o mercantil, como una tarjeta de crédito o un préstamo personal, no es un delito que pueda llevar a prisión por sí mismo. La Constitución y la interpretación de las autoridades financieras y de consumo establecen que la cárcel por deuda no existe en el país, aunque es frecuente que los cobradores utilicen esta amenaza para presionar al deudor, una práctica que puede ser denunciada ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Sin embargo, existen consecuencias legales indirectas. Si el acreedor decide iniciar un proceso judicial por el incumplimiento, puede solicitar a un juez la ejecución de la deuda. Esto puede derivar en un juicio ejecutivo mercantil, que, de ser favorable al acreedor, podría permitir el embargo de bienes o cuentas bancarias del deudor para recuperar el monto adeudado. Este proceso judicial no es automático ni inmediato; debe seguirse conforme a las normas establecidas y siempre bajo la supervisión de un juez.

La regulación mexicana también protege a los consumidores frente a prácticas de cobranza abusivas. La Ley para la Transparencia y Ordenamiento de los Servicios Financieros y la Ley de Protección y Defensa al Usuario de Servicios Financieros, entre otras normas, establecen obligaciones para las instituciones y los despachos de cobranza, como la prohibición de amenazas, hostigamiento y la obligación de proporcionar información veraz y completa sobre la deuda y quién la reclama. Los deudores pueden consultar el Registro de Despachos de Cobranza (Redeco) para verificar que quienes los contactan estén debidamente registrados y evitar prácticas indebidas.

Además, el historial crediticio es uno de los principales efectos del impago. Las deudas morosas se reportan a las sociedades de información crediticia, conocidas popularmente como Buró de Crédito o Círculo de Crédito, lo que deteriora el puntaje y dificulta el acceso a nuevos financiamientos. La ley contempla plazos para que estos registros negativos permanezcan en el historial -por ejemplo, hasta seis años dependiendo del monto y de que no haya litigio judicial- tras los cuales se eliminan si se cumplen ciertos requisitos.

Por último, aunque no existe pena privativa de la libertad por deudas civiles, si el incumplimiento se genera por fraude, como obtener un crédito con documentos falsos o engaños, sí puede constituir un delito, con sanciones que incluyen prisión y multas según el Código Penal Federal. En conjunto, este marco legal busca equilibrar la recuperación de créditos con la protección de los derechos de los consumidores, aunque también exige que los deudores estén bien informados y actúen con responsabilidad financiera para evitar consecuencias más severas.

You may also like

-

Cómo no perder la forma física en Semana Santa: 5 claves de un entrenador de élite de Hollywood

-

Mucha ambición…poca cohesión

-

¿A qué le tiras cuando sueñas, mexicano?

-

FIFA… Una MÁQUINA de hacer dinero cada 4 años

-

La revolución de la billetera: Más del 75% de los trabajadores mexicanos prioriza el ahorro sobre el gasto, revela sondeo de Up Sí Vale