PRNewswire

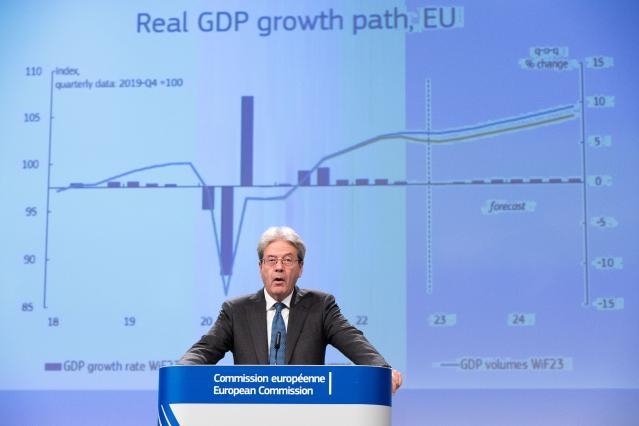

Casi un año después de que Rusia iniciara su guerra de agresión contra Ucrania, la economía de la UE entró en 2023 en una situación mejor que la prevista en otoño. Las previsiones provisionales de invierno elevan las perspectivas de crecimiento para este año al 0,8 % en la UE y al 0,9 % en la zona del euro. Se prevé que ambas zonas escapen por poco a la recesión técnica prevista para el cambio de año. Las previsiones también reducen ligeramente las previsiones de inflación para 2023 y 2024.

Mejora de las perspectivas gracias a una mayor resiliencia

Tras la fuerte expansión observada en el primer semestre de 2022, el ritmo de crecimiento se redujo en el tercer trimestre, aunque ligeramente por debajo de lo previsto. A pesar de perturbaciones adversas excepcionales, la economía de la UE evitó la contracción en el cuarto trimestre pronosticada en las previsiones de otoño. La tasa de crecimiento anual para 2022 se calcula ahora en el 3,5 % tanto en la UE como en la zona del euro.

La evolución favorable desde las previsiones de otoño ha mejorado las perspectivas de crecimiento de este año. La diversificación continua de las fuentes de suministro y una fuerte caída del consumo se han traducido en niveles de almacenamiento de gas por encima de la media estacional de los últimos años, y los precios mayoristas del gas han caído muy por debajo de los niveles anteriores a la guerra. Además, el mercado laboral de la UE ha seguido arrojando buenos resultados y la tasa de desempleo se mantuvo en su mínimo histórico del 6,1 % hasta finales de 2022. La confianza está mejorando y las encuestas de enero indican que también se prevé que la actividad económica evite una contracción en el primer trimestre del 2023.

Sin embargo, los vientos de cara siguen siendo fuertes. Los consumidores y las empresas siguen sufriendo los elevados costes de la energía y la inflación subyacente (con exclusión de la energía y los alimentos no elaborados) siguió aumentando en enero, lo que deterioró aún más el poder adquisitivo de los hogares. Como persisten las presiones inflacionistas, se prevé que continúe el endurecimiento de la política monetaria, lo que pesará sobre la actividad empresarial y supondrá un lastre para la inversión.

El crecimiento pronosticado en las previsiones intermedias de invierno para 2023, del 0,8 % en la UE y del 0,9 % en la zona del euro, es 0,5 y 0,6 puntos porcentuales superior, respectivamente, al de las previsiones de otoño. La tasa de crecimiento para 2024 se mantiene sin cambios, en el 1,6 % y el 1,5 % para la UE y la zona del euro, respectivamente. Al final del período de previsión, se prevé que el volumen de producción sea casi un 1 % superior al pronosticado en las previsiones de otoño.

Tras alcanzar un máximo en 2022, la inflación disminuirá a lo largo del período de previsión

Tres meses consecutivos de moderación de la inflación general indican que hemos dejado atrás sus cifras máximas, tal y como se pronosticaba en las previsiones de otoño. Tras alcanzar un máximo histórico del 10,6 % en octubre, la inflación ha disminuido y la estimación preliminar de enero la cifraba en el 8,5 % en la zona del euro. La bajada se debió principalmente a la caída de la inflación energética, mientras que la inflación subyacente aún no ha alcanzado su máximo.

Las previsiones de inflación se han revisado ligeramente a la baja en comparación con las del otoño, debido principalmente a la evolución del mercado de la energía. Se prevé que la inflación global disminuya del 9,2 % en 2022 al 6,4 % en 2023 y al 2,8 % en 2024 en la UE. Se prevé que lo haga del 8,4 % en 2022 al 5,6 % en 2023 y al 2,5 % en 2024 en la zona del euro.

Los riesgos para las perspectivas están más equilibrados

Aunque la incertidumbre en torno a las previsiones sigue siendo alta, los riesgos para el crecimiento están, en general, equilibrados. La demanda interna podría resultar superior a lo previsto si las recientes bajadas de los precios mayoristas del gas se notaran más en los precios de consumo y el consumo aguantara mejor. No obstante, no puede descartarse una posible reversión de esta bajada en el contexto de las continuas tensiones geopolíticas. La demanda externa también podría ser más sólida tras la reapertura de China, pero esto podría alimentar la inflación mundial.

Los riesgos en materia de inflación siguen estando relacionados, en gran medida, con la evolución de los mercados de la energía, lo que refleja algunos de los riesgos para el crecimiento detectados. Especialmente en 2024, persisten los riesgos alcistas en la inflación, ya que las presiones sobre los precios pueden resultar más amplias y más arraigadas de lo previsto si la subida de los salarios se estabilizara en tasas superiores a la media durante un período sostenido.

Antecedentes

Las previsiones económicas de invierno de 2023 actualizan las previsiones económicas de otoño de 2022, presentadas el 11 de noviembre del año pasado, y se centran en la evolución del PIB y la inflación en todos los Estados miembros de la UE.

Estas previsiones dependen fundamentalmente del supuesto puramente técnico de que la agresión de Rusia a Ucrania no se intensifique, sino que se mantenga a lo largo del período de previsión. Estas previsiones se basan en un conjunto de supuestos técnicos sobre los tipos de cambio, los tipos de interés y los precios de los productos básicos hasta la fecha límite del 27 de enero. Por lo que respecta a los demás datos considerados, incluidos los supuestos en materia de políticas públicas, las previsiones se basan en la información obtenida hasta el 1 de febrero inclusive.

La Comisión Europea publica cada año dos previsiones completas (primavera y otoño) y dos previsiones intermedias (invierno y verano). Las previsiones intermedias abarcan el PIB y la inflación anuales y trimestrales del año en curso y el año siguiente correspondientes a todos los Estados miembros, así como datos agregados de la UE y la zona del euro.

Las próximas previsiones económicas de la Comisión Europea serán las de primavera, cuya publicación está prevista en mayo de 2023.

You may also like

-

Israel revienta tregua en Medio Oriente; en Líbano asesina a 254

-

Irán frena el Estrecho de Ormuz por ataque de Israel a Líbano… y Trump revira: ‘No está en el acuerdo’

-

Alerta a mexicanos: Embajada en Irán pide no tomar fotos de la guerra y en Líbano llaman a salir urgentemente del país

-

Artemis II en vivo México: a qué hora y dónde ver el sobrevuelo lunar

-

Hallazgo en Homs reabre debate sobre antiguo santuario solar