Staff/RG

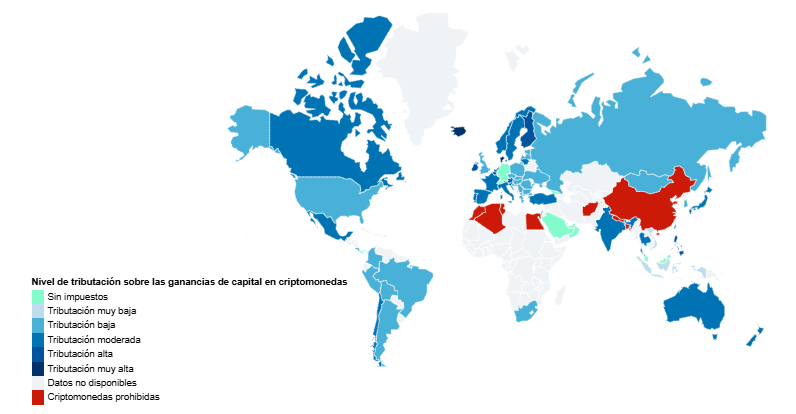

En un momento en que las criptomonedas se están consolidando como una alternativa esencial en el panorama financiero mundial, las políticas fiscales divergen radicalmente de un país a otro. Desde exenciones totales hasta impuestos progresivos y prohibiciones estrictas, estas disparidades reflejan tanto estrategias económicas como cuestiones de soberanía. Este estudio descifra los marcos fiscales vigentes para ilustrar a los inversores y a los responsables de la toma de decisiones sobre las oportunidades y los retos asociados a la fiscalidad de las plusvalías de las criptodivisas a escala mundial.

Lo que debes saber

Los datos presentados en este mapa muestran los tipos impositivos aplicados el 1 de enero de 2025 a las plusvalías realizadas en el comercio de criptodivisas en todo el mundo para inversores particulares. Dado que las normativas y regulaciones nacionales pueden cambiar rápidamente, los datos presentados anteriormente están sujetos a cambios. No dude en escribirnos para notificarnos cualquier actualización que deba realizarse. Los países cuyos datos no están disponibles suelen ser aquellos que aún no han establecido un marco legislativo claro sobre la legalidad y la fiscalidad de los ingresos obtenidos en criptodivisas.

Panorama de la tributación de las ganancias de las criptodivisas en América Latina

En América Latina, la tributación de las ganancias de capital de las criptodivisas varía considerablemente de un país a otro, reflejando enfoques fiscales dispares. Chile impone una tributación progresiva de hasta el 40% en función de los ingresos, mientras que Perú aplica un tipo de entre el 5% y el 30% en función de la cantidad declarada. Países como México, Costa Rica, Bolivia, Brasil y Argentina adoptan un tipo impositivo estándar del 20% o 15% para las personas físicas. Colombia, por su parte, grava en torno al 10%. Sin embargo, algunos países destacan por la ausencia de impuestos: en Panamá no existe ningún tipo de tributación y en El Salvador, donde Bitcoin es moneda de curso legal, la tributación también es cero.

Lo que debes saber

Es importante señalar que muchos países de la región, como Paraguay o Uruguay, no aparecen en estos datos debido a la falta de un marco legislativo o regulatorio claro para las criptomonedas. Esto pone de manifiesto la necesidad de armonización y clarificación de las políticas fiscales en la región.

Resumen de la fiscalidad de las criptodivisas en los países de Europa y Norteamérica

La fiscalidad de las ganancias de capital de las criptodivisas en Europa revela una gran variedad de políticas fiscales. Algunos países, como Malta, Chipre e incluso Estonia, destacan por su total ausencia de tributación, lo que puede hacerlos más atractivos para los inversores en criptodivisas. Otros, comoAlemania o Dinamarca, aplican tipos elevados que pueden superar el 50%, aunque Alemania ofrece algunas exenciones interesantes, como para las criptodivisas mantenidas durante más de un año. Entre estos extremos, varios países han adoptado tipos fijos moderados (por ejemplo, Francia al 30%, Bulgaria al 10%) o progresivos en función de la cuantía de las ganancias (por ejemplo, España del 19% al 28%). Las exenciones dependen a menudo de la duración del periodo de tenencia o de umbrales anuales específicos. El panorama fiscal europeo ilustra así un complejo equilibrio entre la regulación de las plusvalías y el fomento de la inversión.

En Norteamérica, la fiscalidad de las criptomonedas en Canadá y Estados Unidos refleja enfoques progresivos vinculados a la renta: en Canadá, varía entre el 15% y el 50% en función de la renta imponible y de la provincia, mientras que en Estados Unidos fluctúa entre el 15% y el 20%. Estos sistemas demuestran una voluntad de regular los ingresos manteniendo al mismo tiempo una cierta flexibilidad fiscal.

Visión general de la fiscalidad de las ganancias de criptodivisas en Asia

Los datos sobre la fiscalidad de las criptodivisas en Asia muestran una variación significativa, reflejando diferentes enfoques de regulación y atractivo fiscal. Países como Brunei, Hong Kong, Malasia y Singapur destacan por la ausencia total de impuestos, lo que fomenta un entorno atractivo para los inversores. Por el contrario, naciones como Japón (15% a 55%), Taiwán (5% a 40%) e India (30%) aplican tipos elevados o progresivos, lo que indica un deseo de regular el sector al tiempo que se generan ingresos fiscales. China prohíbe totalmente el comercio, optando por un control estricto. Por último, países como Indonesia (0,1%) y Vietnam (0-5%) adoptan tipos muy bajos, lo que refleja un enfoque intermedio para estimular este mercado emergente, manteniendo al mismo tiempo un cierto marco reglamentario. Esta diversidad ilustra la ausencia de una política fiscal unificada en la región.

Lo que debes saber

Algunos países, como Arabia Saudí, no aparecen en esta tabla debido a la falta de un marco legislativo claro en relación con las criptodivisas. Estas naciones, que suelen mostrarse cautelosas ante este sector emergente, aún no han definido una política fiscal ni una normativa específica. Esta situación refleja un enfoque de esperar y ver, con el objetivo de comprender mejor las implicaciones de las criptodivisas antes de establecer normas oficiales.

Metodología

Objetivo del estudio

El presente estudio sobre la tributación de las plusvalías de las criptomonedas se ha realizado mediante un enfoque metódico basado en fuentes primarias, análisis de expertos y bases de datos jurídicas y fiscales especializadas. Los datos recogidos se extrajeron de múltiples canales y la información se actualizó periódicamente para reflejar los cambios en la legislación.

1. Fuentes utilizadas

Para la recopilación de datos se analizaron en profundidad las siguientes fuentes:

Sitios web oficiales de las autoridades fiscales: Estos sitios proporcionan información directa sobre la normativa fiscal vigente, como los tipos impositivos sobre las plusvalías de las criptodivisas y los requisitos de declaración en cada país.

Informes de las principales empresas de contabilidad y auditoría: Se utilizaron publicaciones de empresas como PwC, KPMG y Deloitte para obtener información sobre las leyes fiscales internacionales y los cambios periódicos en las criptodivisas.

Sitios especializados en criptodivisas: Plataformas como CoinTelegraph, CryptoTaxCalculator y CoinDesk ofrecen una cobertura detallada de las normativas fiscales sobre criptodivisas en todo el mundo.

Bases de datos jurídicas: Los recursos jurídicos, como Global Tax Guide, ofrecen información adicional sobre políticas fiscales en países con menos documentación o datos fragmentados.

2. Limitaciones y evolución legislativa

Los datos recopilados presentan algunas limitaciones, ya que la regulación de la criptomoneda está en constante evolución. Muchos países están ajustando su legislación fiscal o están en proceso de legislar sobre el tema, lo que puede dar lugar a rápidos cambios en los tipos impositivos o en los requisitos fiscales. Por ejemplo, países como Arabia Saudí y la India modifican con frecuencia su legislación fiscal, lo que hace difícil predecir los tipos impositivos a largo plazo. Países como China, Indonesia o los Emiratos Árabes Unidos aún no han definido un marco legislativo claro y siguen adoptando medidas temporales o experimentales, que pueden afectar a la fiscalidad de las criptomonedas en estas regiones.

3. Datos actualizados

Una característica importante de este estudio es el seguimiento periódico de los cambios legislativos. Gran parte de la información está sujeta a revisiones frecuentes debido a decisiones gubernamentales que pueden verse influidas por las tendencias económicas, la regulación de las criptodivisas o las políticas fiscales. Por lo tanto, este estudio ofrece una instantánea de la situación legislativa y fiscal actual, teniendo en cuenta que los datos pueden cambiar rápida y significativamente.

4. Conclusión y recomendaciones

La fiscalidad de las criptomonedas es un ámbito especialmente dinámico, y este estudio pone de relieve las principales tendencias en todo el mundo. Sin embargo, es imperativo mantenerse al tanto de los cambios en la legislación de forma regular, en particular para los inversores y las empresas que operan con criptodivisas. Por esta razón, fuentes como las publicaciones fiscales locales e internacionales, los boletines de actualización normativa y el asesoramiento de expertos deben consultarse periódicamente para seguir cumpliendo las leyes en constante cambio.

En resumen, aunque los datos utilizados son fiables en el momento del estudio, es probable que cambien rápidamente, por lo que se aconseja un seguimiento periódico para obtener información actualizada.

You may also like

-

Transportistas y agricultores confirman paro nacional; ¿cuándo, a qué hora y dónde?

-

Iglesia católica en México insta a las personas a no dejar la pascua en el templo

-

Cuatro mujeres salen a tiempo y evitan morir calcinadas en incendio de su auto en Durango

-

Recolectan más de 800 toneladas de crudo tras derrame en el Golfo de México; monitoreo continúa en 48 playas

-

Muy difícil, que la derecha vuelva al poder en México: Sheinbaum