Staff/Rossi

• Noticia: La inflación de México correspondiente a la 1QMayo creció 2.83% a tasa anual, muy por encima del 2.51% esperado por el consenso, pero más en línea con la proyección de 2.71% por GFB×+. El índice subyacente* se ubicó en 3.76%, superando el 3.62% esperado por GFB×+.

• Relevante: La aceleración anual refleja la reversión parcial de las caídas previas en energéticos, elevados precios de agropecuarios y un repunte, aunque en menor magnitud, en la inflación subyacente. Al interior de la última, se siguen presionando las mercancías, en especial alimenticias, y servicios se aceleraron, pero se mantuvieron debajo del 3.0% (bajo crecimiento económico). El índice pudo verse afectado por ajustes en el levantamiento de precios ante la situación sanitaria.

• Implicación: Ante riesgos mixtos para la inflación, la contracción en la actividad económica y la postura acomodaticia de bancos centrales en países desarrollados, entre otros elementos (baja en calificación crediticia, salida de capitales, incertidumbre), consideramos que Banxico actuará con prudencia y cautela en cuanto a la magnitud y velocidad de futuras bajas en la tasa objetivo; reafirmamos nuestro estimado de 5.00% al cierre de 2020.

Energéticos meten “reversa”; distorsión en levantamiento Tras moderarse entre marzo y abril, la inflación interanual rebotó en mayo dada la reversión parcial de la caída en los precios de energéticos (e.g. gasolinas), siguiendo la cotización del petróleo. Esto es visible en la menor baja del índice no subyacente, que también se originó por elevados precios de bienes agropecuarios. El índice subyacente contribuyó en menor magnitud al alza en la general. Hay que considerar que el Inegi modificó el levantamiento de precios en mayo ante las medidas sanitarias por la pandemia, lo que pudo inducir distorsiones en el dato.

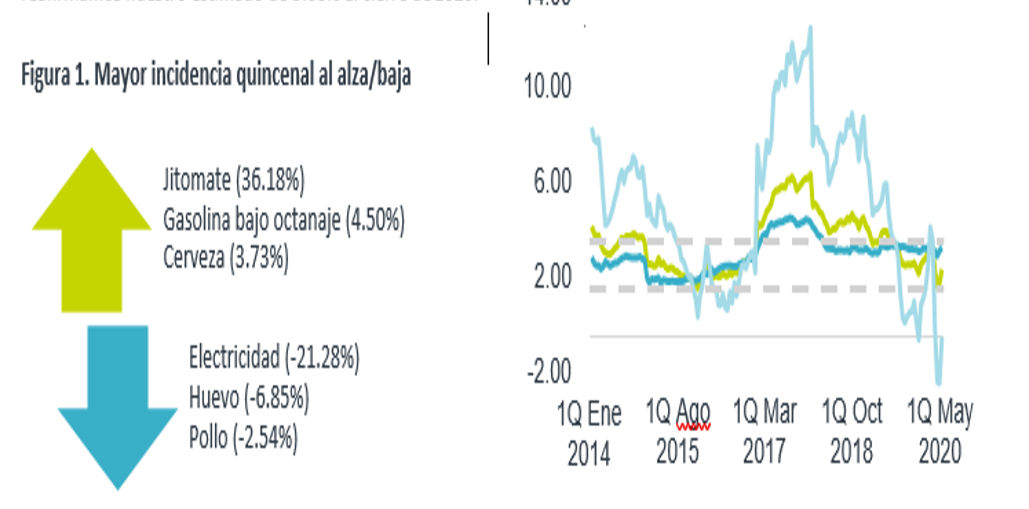

Subyacente no se ha “domado”

El índice subyacente sigue mostrando renuencia a bajar, y, de hecho, tuvo su mayor variación anual desde septiembre pasado. Las mercancías siguen al alza e hilaron tres lecturas arriba del 4.0% a/a, en especial las alimenticias, lo que puede deberse a altos precios de bienes agropecuarios, demanda por productos básicos (abasto hogares por dist. social) e interrupciones en la oferta de algunas de ellas (e.g. cerveza; ver Figura 1); por el contrario, las no alimenticias se desaceleraron (bajo consumo privado). El otro rubro del índice subyacente, servicios, se aceleró al tiempo que se comenzó a disipar la distorsión ocasionada por la pandemia en aquellos relacionados al turismo; sin embargo, se mantiene debajo del 3.0% a/a, ayudado por un contexto de menor actividad económica.

Estacionalidad: tarifas de electricidad

Como cada mayo, se aplicó el subsidio a tarifas eléctricas en 11 ciudades, induciendo la caída en el precio

Margen para Banxico más limitado de lo que parece

Prevemos que la inflación se acelere modestamente en los próximos meses, que el componente subyacente todavía exhiba renuencia a disminuir y que la variable siga enfrentando un balance de riesgos mixtos. Respecto a los últimos, destacan: al alza, la depreciación del tipo de cambio, aunque ha cedido en el margen, alzas acumuladas en salarios, interrupción en la oferta de algunos bienes/servicios, y una mayor reversión de la caída en los precios de energéticos; a la baja, la contracción en la actividad económica, que induciría una baja demanda en el mercado de bienes y servicios finales y en el de factores de la producción, y menores precios de productos energéticos y agropecuarios, los cuales son altamente volátiles.

Si bien el panorama para la inflación es mixto y otros factores en México han generado preocupación (baja en calificación creditica, salidas de capitales, incertidumbre por la política económica, etc.), la postura monetaria acomodaticia en otros países, en especial aquellos desarrollados, junto con el relajamiento parcial de las condiciones financieras en el mercado internacional y doméstico, dan oportunidad a Banxico para seguir adelante con futuras bajas en las tasas de interés.

En este contexto, consideramos que se justifica una política monetaria neutral y que el Instituto deberá proceder con cautela y prudencia, con lo que reafirmamos nuestra proyección de cierre de año para la tasa objetivo en 5.00%.

You may also like

-

Entregaron más de 2 mil calentadores solares a cholultecas

-

Anuncian en Atlixco el curso de verano “En busca del Tesoro Perdido”

-

Gran éxito en el segundo día de la feria Atlixco 2026

-

Realizan faena en San Pedro Cholula

-

Vecinos denuncian omisión de Protección Civil municipal y estatal; barda en riesgo de colapso pone en peligro a vehículos y familias en La Mesita, Huauchinango